Financiering

Inleiding

In deze paragraaf leggen we verantwoording af over het financieringsbeleid. We belichten de belangrijkste ontwikkelingen die zich in 2015 hebben voorgedaan.

Ontwikkelingen financiering

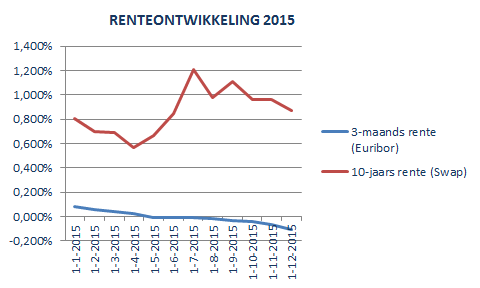

Renteontwikkeling 2015:

De daling van de laatste jaren heeft zich in 2015 voortgezet. De lange rente (10-jaars) bewoog zich in 2015 rond de 1%. Voor de korte rente (3-maands) geldt dat deze rentestand inmiddels negatief is geworden. Een negatieve rente leidt tot de bijzondere situatie dat voor financieringsoverschotten (eventueel) moet worden betaald en dat bij het aantrekken van kortlopende financieringsmiddelen een renteopbrengst van toepassing is.

Ondanks de negatieve korte rente, zijn er over de financieringsoverschotten in de schatkist in 2015 geen rentekosten doorberekend. Er bestaat een risico dat dit in de toekomst wel het geval zal zijn, zeker als de rente nog verder daalt.

Hieronder is de renteontwikkeling in 2015 grafisch weergegeven:

Analyse renteontwikkeling in relatie tot onze financieringspositie:

In 2015 is doorlopend sprake geweest van een financieringsoverschot. Hierop is 0% rente ontvangen. In de begroting was rekening gehouden met een financieringstekort waarover een gemiddelde rentelast van 2,1% is gecalculeerd. Vanwege de lagere rentelast dan geraamd en het financieringsoverschot in plaats van het geraamde tekort, was sprake van een positief financieringsresultaat in 2015.

Beleggingsportefeuille

De beleggingsportefeuille (met uitzondering van de verstrekte leningen in het kader van de publieke taak) wordt opgesplitst in twee rubrieken:

- in producten met een rentetypische looptijd > 1 jaar;

- in producten met een rentetypische looptijd ≤ 1 jaar.

De rentetypische looptijd is de periode waarin de rente niet beïnvloedbaar is.

a. Producten met een rentetypische looptijd > 1 jaar:

In 1998 is een tweetal geldleningen verstrekt tot een totaalbedrag van € 18,6 miljoen. De boekwaarde van deze leningen (nominale schuld -/- ontvangen aflossingen) bedraagt per 31 december 2015 € 8,4 miljoen. Hiervan is circa € 4,7 miljoen geborgd via het WSW (rating AAA). Het rendement op deze geldleningen bedraagt 6,5% per jaar.

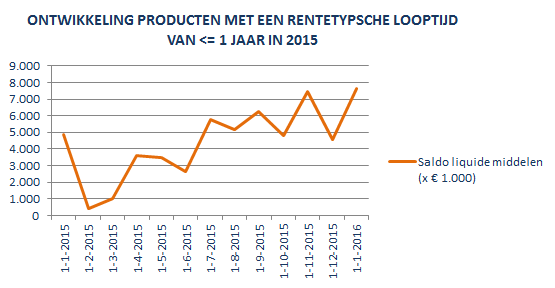

b. Producten met een rentetypische looptijd van ≤ 1 jaar:

Per 31 december 2015 was het financieringsoverschot in de schatkist € 7,264 miljoen. Daarnaast bedroeg het saldo op de rekening courant bij de BNG € 0,4 miljoen. Het totale financieringsoverschot was per 31 december 2015 € 7,664 miljoen.

De ontwikkeling van dit financieringsoverschot over 2015 kan als volgt grafisch worden weergegeven:

Conclusie:

De beleggingsportefeuille is afgestemd op de actuele liquiditeitsprognose en de actuele renteontwikkeling. Doorgaans levert het parkeren van overtollige middelen in een deposito rente op. Omdat de rentevergoeding op overtollige middelen met een korte looptijd in 2015 0% was, is ervoor gekozen om alle overtollige middelen met een rentetypische looptijd <=1 jaar aan te houden op de rekening courant in de schatkist.

Renterisicobeheersing

Renterisico’s zijn in 2015 beheerst door:

- het toetsen aan een actuele liquiditeitsprognose;

- beslissingen te nemen op basis van een actuele rentevisie;

- te toetsen aan de kasgeldlimiet, beheersingsinstrument korte schuld;

- te toetsen aan de renterisiconorm, beheersingsinstrument lange schuld.

Liquiditeitsprognose

Per 31 december 2015 werd een financieringstekort geraamd van ruim € 17 miljoen. In werkelijkheid was sprake van een financieringsoverschot van € 7,6 miljoen.

De liquiditeitsprognose is een afgeleide van het ambitieniveau van deze begroting. Alle lasten in de begroting zijn integraal vertaald in de liquiditeitsprognose. In werkelijkheid is echter sprake van:

- het later uitvoeren van geplande investeringen;

- het niet uitvoeren van geplande investeringen;

- het later ontvangen van geraamde inkomsten;

- verhoging of verlaging van budgetten als gevolg van nieuwe ontwikkelingen;

Hierdoor valt het geraamde saldo gunstiger uit dan geraamd in de begroting. Met name de ontwikkelingen in de grondexploitaties spelen hierbij een belangrijke rol.

Renterisicobeheersing voor de korte termijn: de kasgeldlimiet

De wettelijke kasgeldlimiet is bedoeld om renterisico's op schulden met een rentetypische looptijd van <= 1 jaar te beheersen.

Conclusie

In 2015 is structureel binnen de kasgeldlimiet gebleven. Hierdoor is geen bovenmatig renterisico gelopen.

Renterisicobeheersing voor de lange termijn: de renterisiconorm

Afhankelijk van hoe lang financieringsmiddelen nodig zijn, kunnen langlopende leningen worden afgesloten. Hierbij ontstaan renterisico’s op langlopende financieringen als teveel leningen gelijktijdig moeten worden geherfinancierd. Om de renterisico’s te spreiden moet worden getoetst aan de wettelijke renterisiconorm. Gerapporteerd moet worden overeenkomstig onderstaande modelstaat B:

Modelstaat B (bedragen x € 1.000) | |||||

Variabele renterisiconorm | 2015 | 2016 | 2017 | 2018 | |

Stap | |||||

1. | Renteherzieningen op vaste schuld | 0 | 0 | 0 | 0 |

2. | Aflossingen | 1.780 | 1.780 | 1.780 | 1.780 |

3. (1+2) | Renterisico (herfinanciering) | 1.780 | 1.780 | 1.780 | 1.780 |

4. | Renterisiconorm | 15.100 | 15.100 | 15.100 | 15.100 |

5. (4-3) | Ruimte onder renterisiconorm | 13.320 | 13.320 | 13.320 | 13.320 |

Berekening renterisiconorm | |||||

Begrotingstotaal 2015 | 75.540 | ||||

Percentage uitvoeringsregeling | 20% | ||||

4. | Renterisiconorm | 15.100.000 |

Conclusie

In 2015 is binnen de renterisiconorm gebleven, hierdoor is geen bovenmatig renterisico gelopen.

Koersrisicobeheersing

Koersrisico’s zijn uitgesloten door uitsluitend de Euro (€) te hanteren als valuta.

Conclusie: er wordt geen koersrisico gelopen.

Kredietrisicobeheersing

Dit risico betreft het risico van het niet terugontvangen van uitgezette gelden (en de rentevergoeding die van toepassing is).

Conclusie: wettelijk zijn decentrale overheden verplicht om tijdelijk overtollige gelden aan te houden in de schatkist van het Rijk. Het risico wat daarmee gelopen wordt over gelden die zijn uitgezet, is daarmee gekoppeld aan de kredietwaardigheid van Nederland.